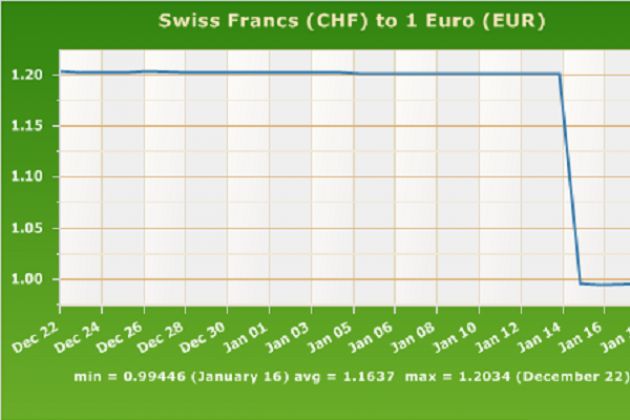

La crisi del debito dell’eurozona, scoppiata nel 2011, aveva comportato per gli investitori l’affannosa ricerca di “beni rifugio” dove poter allocare le proprie risorse, mettendole al riparo dall’estrema volatilità dei mercati. Tra queste vi era anche il franco svizzero, che si era pertanto rivalutato, fino a giungere alla sostanziale parità con l’euro; la Banca Centrale, volendo evitare ulteriori conseguenze, era intervenuta, dichiarando che avrebbe utilizzato gli strumenti a sua disposizione per riportare, e mantenere, il cambio franco svizzero-euro a quota 1,20 (cioè sarebbero stati necessari 1,20 franchi svizzeri per comprare 1 euro). Giovedì la Banca Nazionale Svizzera ha deciso che, visto il venir meno delle condizioni eccezionali presenti sul mercato nel 2011, non era più necessario ancorare il franco svizzero all’euro, lasciando fluttuare la moneta, e la reazione dei mercati non ha tardato a farsi attendere: a fine giornata il cambio si attestava su una sostanziale parità, mentre la borsa di Zurigochiudeva la peggior seduta negli ultimi 25 anni, segnando -8,5%.

Mantenere il cambio fisso in un mondo fortemente globalizzato non è affatto semplice, tanto più per un Paese piccolo, se confrontato con i grandi player internazionali (Usa e Unione europea su tutti): è stato infatti necessario comprare valuta estera (in questo caso euro, sotto forma di titoli di Stato di Germania e Francia), per evitare il rafforzamento del franco svizzero oltre il livello limite. Tutto questo ha comportato un’espansione del bilancio della Banca Centrale ben oltre le soglie di attenzione, avendo assunto rischi in misura eccessiva rispetto alle dimensioni dell’economia. La svalutazione dell’euro dell’ultimo periodo ha aggravato ulteriormente la situazione, e l’imminente Quantitative easing della BCE, con l’immissione di nuova liquidità in euro e la conseguente ulteriore svalutazione della moneta unica, avrebbe dato il colpo di grazia. Meglio dunque uscire da questa politica prima del disastro, come in effetti era già successo ad altri Paesi (su tutti il Brasile) in occasione del Qe della Federal Reserve, nonostante le conseguenze piuttosto negative che, nel breve periodo, seguiranno la netta rivalutazione del franco.

Le conseguenze più immediate si sono fatte sentire sui mercati finanziari: non tanto sulla borsa di Zurigo, che è sicuramente nelle condizioni di recuperare il terreno perduto in questi giorni, quanto sui bilanci degli intermediari finanziari e dei broker valutari (e dunque, di conseguenza, anche su molti risparmiatori), fortemente esposti nei confronti del franco svizzero. Oltre alle ingenti perdite di molte banche internazionali quali Barclays, Citigroup o Deutsche Bank, fa riflettere il fallimento di diversi broker retail sul mercato valutario, come FXCM (salvata poi con un intervento da 200 milioni di dollari da un’altra società), Alpari e Global Brokers. Questi operatori, che offrono anche servizi online anche a piccoli risparmiatori, operavano con gradi di leva pari a 50, 100 o anche 400 volte il capitale investito; in altre parole si manovravano, grazie all’uso di particolari contratti derivati e al forte ricorso al debito, ingenti somme di denaro con un investimento minimo, facendo affidamento sulla scarsa volatilità del franco svizzero, ma esponendosi a perdite esponenziali, come di fatto è avvenuto.

Per quanto riguarda gli effetti sull’economia reale della rivalutazione del franco, il primo da evidenziare è il calo delle esportazioni che le imprese svizzere dovranno sopportare per via del rafforzamento della valuta nazionale, che scoraggia i compratori esteri (soprattutto quelli dell’area euro); a fronte di questo le imprese importatrici vedranno ridursi i costi di acquisizione di beni esteri. Si prospettano inveceaffari d’oro per le imprese commerciali dell’area euro che si trovano nelle zone di confine (quindi anche in Italia), dal momento che gli svizzeri troveranno molto più convenienti i prezzi in euro, e per gli sportelli di cambio, presi letteralmente d’assalto negli scorsi giorni e ormai a secco di liquidità in euro. Molto più complicata la situazione per i frontalieri: se da un lato nel breve periodo ci sarà un netto aumento del loro potere d’acquisto (ipotizzando una retribuzione di 3000 franchi, fino a giovedì valeva circa 2500 euro, oggi ne vale 3000), nel medio-lungo termine si teme che l’inevitabile contrazione delle esportazioni e del PIL svizzero porterà a un calo dell’occupazione, e le prime vittime potrebbero essere proprio i frontalieri.

La lezione che si può apprendere da questa vicenda è che in un mondo così fortemente globalizzato, dove i mercati finanziari e valutari sono così integrati, i piccoli Paesi non sono in grado di resistere alle decisioni di politica monetaria prese dalle economie più grandi come gli Stati Uniti e, buon per noi, l’Unione Europea. A tutto ciò si aggiunge le decisione della Banca Danese che diminusce i tassi, è il preludio di una rivoluzione monetaria, valutaria ed economica. Ma per l’Italia quali conseguenze si apriranno?

Certamente positive, molto positive, dipenderà dai nostri governanti approfittare di questa occasione per recuperare credibilità, ma soppratutto diminuire il debito pubblico che, pochi lo sanno, ammonta a € 23000 a testa, nati compresi! E nessuno, da Ciampi a Berlusconi a Bersani, ha fatto qualcosa di positivo.

La rivalutazione del franco svizzero e le ripercussioni su mercati ed economia reale

Il franco svizzero, con una decisione assolutamente inattesa da parte della Banca Centrale Svizzera, è stato sganciato dalle quotazioni dell’euro, causando un vero e proprio terremoto. Analizziamo cause e conseguenze di questa operazione

2502 visite