La crisi economica legata alla diffusione di Covid-19 colpisce l’intera Unione Europea. Ma la capacità di farvi fronte non è la stessa per i suoi paesi membri. Tutte le strade per salvare l’Europa dalla deriva, dagli Eurobond alla monetizzazione del debito. Fino a una patrimoniale europea sull’1% più ricco.

Uno shock puramente esogeno e simmetrico…

La maggior parte degli economisti concorda nel considerare la natura dello shock economico legato alla pandemia del Covid-19 sia di offerta che di domanda, a causa dell’arresto forzato della produzione e della perdita di impiego per molti lavoratori – in particolare quelli con contratti a breve termine, stagionali e autonomi. Inoltre, c’è consenso anche sul fatto che lo shock sia esogeno e simmetrico. Ovvero, esso non è dovuto a cause di natura economica ed è equivalente per tutti i paesi.

Queste caratteristiche rendono lo shock da Coronavirus molto diverso rispetto sia alla grande recessione del 2008, che alla crisi dei debiti sovrani europei del 2012-2014. La crisi del 2008 è stata infatti generata all’interno del sistema finanziario (quindi endogenamente) a causa dell’eccessivo effetto leva nel settore bancario e dello scoppio della bolla immobiliare in alcune contee statunitensi. Anche la crisi del debito europeo è stata endogena. Ed è stata asimmetrica, in quanto ha colpito maggiormente quelle economie i cui alti livelli di debito pubblico, congiunti a una crescita stagnante del Pil, hanno fatto crescere preoccupazioni sulla loro capacità di ripagarli.

…che ha colpito economie eterogenee

Tuttavia, anche se lo shock economico legato al Coronavirus è perfettamente simmetrico, le condizioni economiche dei principali paesi europei non lo sono affatto. Di conseguenza, gli impatti dello shock saranno asimmetrici. Il Coronavirus ha infatti raggiunto l’Unione Europea (Ue) dopo un decennio drammatico dal punto di vista economico. Tra i grandi paesi, solamente la Germania ha tenuto ritmi di crescita abbastanza soddisfacenti (crescita media del Pil pro capite reale dell’1% annuo nel periodo 2008-2019). Per Francia, Italia e Spagna l’ultimo decennio è stato caratterizzato o da bassa crescita (rispettivamente 0,51% e 0,28% in Francia e Spagna) o di decrescita (-0,52% in Italia), anche se la Spagna ha mostrato seri segni di ripresa negli ultimi anni.

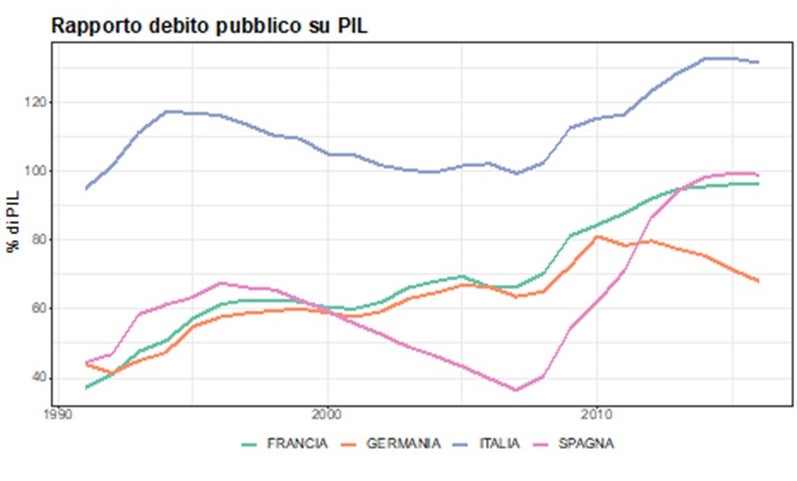

Figura 1. Rapporto debito pubblico/Pil (grafico in alto) e tasso d’interesse su obbligazioni del debito pubblico a 10 anni (grafico in basso)

I profili di crescita a livello nazionale sono inoltre andati di pari passo con la salute delle finanze pubbliche, anch’esse caratterizzate da una significativa eterogeneità. La figura 1 mostra (in alto) i livelli del debito pubblico in rapporto al Pil e (in basso) il costo finanziario a lungo termine del debito, determinato dai rendimenti dei titoli di Stato a scadenza decennale. Insieme, questi due grafici forniscono un’indicazione generale dello spazio fiscale di un paese. Le classifiche dei paesi in termini di profili di crescita sono perfettamente invertite per quanto riguarda sia i livelli di debito pubblico sia i costi ad esso associati.

Non sempre è stato così. Come mostra il grafico riportato nella figura 1, gli spread sui tassi di interesse a lungo termine erano assenti nelle prime fasi dell’esperienza dell’Euro (ovvero nel periodo 2002-2008). Solo con l’arrivo della grande recessione tutte le debolezze strutturali delle economie meridionali sono diventate evidenti, facendo emergere i differenziali sui costi del debito. Tuttavia, grazie al sostegno della Banca Centrale Europea (Bce) negli ultimi dieci anni, il costo del debito rimane a livelli storicamente bassi per tutte le economie dell’Ue.

Le risposte allo shock pandemico

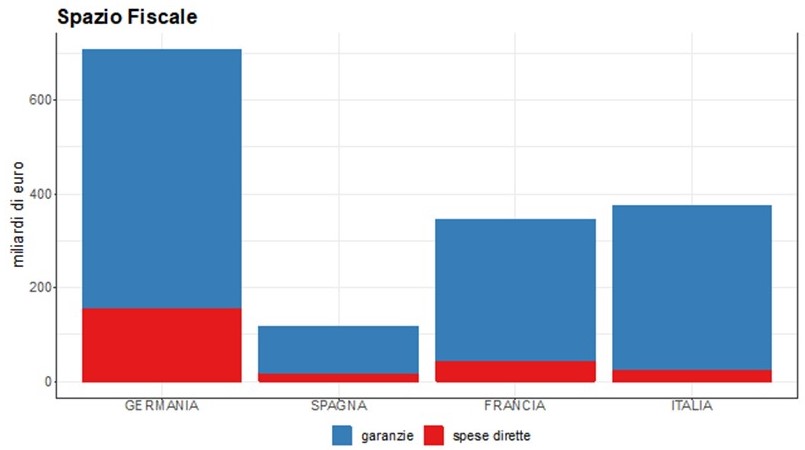

Per fornire un sollievo finanziario a famiglie e imprese nel breve periodo, i governi delle maggiori economie europee hanno avallato garanzie per la liquidità. Al periodo post-crisi sono state invece rimandate quelle politiche destinate a evitare che effetti di isteresi limitino la crescita potenziale sul lungo periodo. Tuttavia, la dimensione delle risposte nazionali è stata per ora eterogenea a causa dei limiti imposti dagli spazi fiscali nazionali (cfr. figura 2). In particolare, i tre paesi mediterranei hanno reagito impiegando una quantità inferiore di spese correnti (expenses) rispetto alla Germania (1-2% del Pil contro il 4,5%) e hanno invece erogato una maggior quota di garanzie (guarantees) su credito e sussidi di disoccupazione.

Figura 2. Spazi fiscali dei maggiori paesi dell’area Euro

Si tratta certo di risposte significative, che raggiungono nel complesso il 20% del Pil per Germania e Italia, il 15% per la Francia e il 10% per la Spagna. Tuttavia, vi è un discreto consenso sul fatto che queste risorse siano ancora insufficienti per far fronte allo shock pandemico. Due possibili effetti alimentano questa convinzione.

Il primo riguarda le conseguenze che una crisi economica nei paesi del Mediterraneo potrebbe avere sulla domanda aggregata delle economie nordiche. Le economie all’interno di un’unione monetaria, in cui i tassi di cambio sono fissi e la politica monetaria è comune, sono fortemente interconnesse e il problema di un paese si può rapidamente propagare anche sugli altri, generando un effetto a catena. In Germania, per esempio, le esportazioni rappresentano circa il 48% del Pil. Oltre un terzo di queste esportazioni sono dirette verso altri paesi della zona euro, con Francia e Italia come secondo e terzo partner europeo. Una recessione nei paesi del Sud avrebbe quindi un impatto significativo anche sui paesi del Nord mediante il canale della domanda esterna.

Il secondo effetto riguarda invece aspetti socio-politici. Politiche economiche di dimensioni inadeguate, se generate da una mancanza di solidarietà tra i paesi membri, potrebbero minare la capacità di tenuta del tessuto sociale nei paesi del Mediterraneo. Ed è facile immaginare che le difficoltà economiche possano poi spianare la strada ai partiti populisti, già rinvigoriti dalle conseguenze delle crisi dell’ultimo decennio. Ciò, potrebbe compromettere l’intero progetto dell’Unione europea.

In aggiunta alle misure adottate a livello nazionale, alcune risposte fiscali coordinate sono state fornite dalla Commissione Europea e dall’eurogruppo. Ma la potenza di fuoco di entrambe le istituzioni è limitata. La Commissione Europea ha per ora a disposizione solamente il 2% dell’intero Pil della Ue. Il suo intervento principale è stato quello di attivare le clausole di salvaguardia per il Patto di Stabilità e Crescita, consentendo alle economie nazionali di sforare il 3% del deficit per il 2020.

In secondo luogo, la Commissione Europea ha redistribuito una parte del bilancio dell’Unione verso la Banca Europea per gli Investimenti per aiutare gli Stati nella concessione di liquidità alle piccole e medie imprese, e ha dedicato 37 miliardi di euro alla Coronavirus Response Investment Initiative. Solamente in un secondo momento, un importo aggiuntivo di 100 miliardi di euro è stato avallato mediante il piano SURE (Support to mitigate Unemployment Risks in Emergency), come sostegno europeo ai lavoratori disoccupati. Quest’ultima è l’iniziativa più interessante a livello comunitario. Nonostante il budget sia relativamente limitato, potrebbe infatti rappresentare il primo passo della Ue verso un fondo comune di garanzia per i sussidi alla disoccupazione.

I ministri delle Finanze dell’eurogruppo hanno invece creato una nuova linea di credito da concedere, su richiesta dei singoli paesi, mediante il Meccanismo Europeo di Stabilità (MES). In condizioni normali, la concessione di tale linea di credito sarebbe subordinata a un accordo tra il paese richiedente assistenza e la cosiddetta Troika (Commissione Europea, Banca Centrale Europea e Fondo Monetario Internazionale). E sarebbe inoltre subordinata a una serie di ulteriori condizioni quali l’attuazione di risanamenti di bilancio, riforme strutturali e riforme del settore finanziario. Ma con il nuovo accordo, tali condizionalità sono state eliminate per prestiti fino al 2% del Pil del paese richiedente.

Per i paesi mediterranei, l’utilizzo di tali risorse è dunque paragonabile a un prestito a un tasso agevolato, più basso rispetto a quello pagato sui buoni del tesoro nazionali. Tuttavia, l’utilizzo di tale linea di credito solleva una questione di reputazione: richiedere oggi l’intervento del MES potrebbe causare una perdita di credibilità, il che potrebbe rendere più costoso l’accesso al credito sui mercati obbligazionari in futuro. Inoltre, come è stato sottolineato da Francesco Saraceno e Floriana Cerniglia in due diversi articoli su Il Sole 24 Ore, il testo dell’accordo sul MES lascia alcune opacità in merito a un’eventuale applicazione successiva delle condizionalità, aspetto che non facilita certo il dibattito sull’utilizzo di tale linea di credito, dibattito purtroppo già caratterizzato da alcune prese di posizione ideologiche.

Ancora una volta, come già successo in seguito alla crisi finanziaria e a quella dei debiti sovrani, la più rapida e potente risposta coordinata europea è arrivata dal lato della politica monetaria. Il Consiglio di Amministrazione della Bce ha infatti concordato di rilasciare un piano di politica monetaria non convenzionale da 750 miliardi di euro che durerà fino alla fine del 2020.

Nonostante la portata storica di tutti questi interventi, le risorse mobilitate all’interno dell’Unione Europea sono relativamente ridotte, se paragonate alle cifre statunitensi. Negli Usa il Congresso ha approvato un piano fiscale espansivo di 2.000 miliardi di dollari. Altrettanto rapidamente, la Federal Reserve (Fed) ha annunciato uno stimolo monetario non convenzionale illimitato sia in dimensioni che in prospettiva temporale. Questo semplice confronto evidenzia la presenza di debolezze strutturali, in termini di tempismo, chiarezza e portata delle risposte fiscali e monetarie. Queste debolezze sono dovute a lacune istituzionali e al fatto che la Ue è, al momento, un’unione incompiuta.

Tre proposte di politica economica per una nuova Europa

Tra le politiche intraprese e discusse sopra, le maggiori novità sono rappresentate: (i) dal meccanismo di garanzie per sussidi alla disoccupazione SURE che, se potenziato, potrebbe fornire lo slancio per una nuova politica fiscale comunitaria mediante i cosiddetti stabilizzatori automatici; e (ii) dalla nuova linea di credito del MES che, senza condizionalità, eviterebbe di unire solidarietà europea al compimento di politiche eccessivamente austere. Tuttavia, specialmente per quanto riguarda la seconda proposta, l’Unione Europea avrebbe potuto osare di più, cogliendo l’occasione di una crisi comune, generata da uno shock esogeno e simmetrico, per portare avanti delle politiche economiche di maggior respiro comunitario.

Molto si è parlato in questo periodo, per esempio, di Eurobonds (o di Coronabonds, la loro versione temporanea e pensata per fare fronte all’attuale crisi) che implicano la condivisione del rischio di default in seno ai paesi dell’Unione. Con la condivisione di un’obbligazione di debito, infatti, ogni paese sarebbe responsabile in solido per tutto il debito, ma gli verrebbe imputata solamente una frazione di esso. Il tasso di interesse prevalente su queste obbligazioni potrebbe essere più simile a quello tedesco che a quello italiano, generando un risparmio netto aggregato per l’intera Unione.

Certamente, questo rappresenterebbe un aumento del costo per interessi per i paesi virtuosi (in primo luogo la Germania) e un risparmio per i paesi meno solidi (in primo luogo l’Italia). Proprio per questo motivo la proposta di emettere Eurobonds incontra numerose resistenze. Tuttavia, gli effetti indiretti derivanti dagli Eurobonds dovrebbero essere positivi soprattutto per le economie basate sull’attività di esportazione, come la Germania, mediante il canale della domanda estera discusso sopra.

Un’alternativa è quella del finanziamento monetario (che è una versione della cosiddetta helicopter money), mediante la quale viene concessa alla Bce la possibilità di finanziare direttamente il disavanzo dei governi durante il periodo di crisi tramite un incremento della base monetaria. Essa può essere effettuata in due modalità: (i) l’acquisto di titoli di Stato nazionali direttamente sul mercato primario, rinunciando poi alla riscossione di interessi e del capitale; (ii) la creazione di una linea di credito diretta presso la Banca Centrale. In entrambi i casi, questa operazione non genererebbe ulteriori debiti nazionali e verrebbe contabilizzata come una riduzione del patrimonio netto della Bce. Poiché l’Euro è una passività nel bilancio della Bce (che è un’istituzione comune a tutti i paesi dell’Euro), anche il finanziamento monetario implica una forma di solidarietà fra Stati membri.

Associati al finanziamento monetario, vi sono dei costi potenziali legati a una possibile riduzione dell’indipendenza della Bce rispetto ai governi nazionali e a un possibile rialzo dell’inflazione. Tuttavia, l’indipendenza della Bce non verrebbe compromessa se la monetizzazione fosse solo temporanea e specificatamente limitata alla risposta all’attuale crisi. Inoltre, il rischio inflazione è al momento molto ridotto, specialmente tenendo in considerazione il fatto che l’inflazione è stata per lungo tempo inferiore al target della Banca Centrale (e le aspettative sull’inflazione non sembrano al momento essere al rialzo).

Per tutti questi motivi la monetizzazione rappresenta allo stato attuale un’opzione probabilmente meno costosa rispetto ai Coronabond. A tal proposito è utile notare che la Banca d’Inghilterra ha dichiarato che eseguirà un finanziamento monetario del debito del valore di 370 milioni di sterline. La misura è di dimensioni molto ridotte, ma indica una radicale presa di posizione della Banca d’Inghilterra per quanto riguarda la pratica della politica monetaria.

La terza via è quella di una tassa patrimoniale progressiva europea. Un’imposta progressiva sul percentile più alto della popolazione dell’Unione Europea avrebbe due vantaggi. In primo luogo, dato che non influisce sulla stragrande maggioranza dei lavoratori, che hanno una propensione al consumo più alta, non comprometterebbe i consumi. In secondo luogo, non creerebbe alcun contrasto tra gli Stati membri settentrionali e meridionali, poiché sposta la richiesta di solidarietà sul piano privato (tra chi ha e chi non ha). Questa politica sarebbe anche giustificabile in termini di giustizia sociale. In effetti, quando un paese emette nuovo debito pubblico, sta anche trasferendo della ricchezza netta dal settore pubblico a quello privato, mediante il pagamento degli interessi. E il grande aumento del debito pubblico previsto nel prossimo futuro anche da Mario Draghi, implicherà un grande trasferimento di ricchezza dal pubblico al privato.

Una tassa patrimoniale progressiva sull’1% più ricco della popolazione sarebbe dunque una semplice operazione di riequilibrio, che trasferirebbe una parte della ricchezza dal privato al pubblico. Infine, una tassa sul patrimonio dell’1% più ricco sarebbe persino più trasparente dell’inflazione per la riduzione dei debiti pubblici. L’inflazione colpisce infatti le famiglie appartenenti a tutti i quantili di reddito e di ricchezza (e ancor più chi percepisce redditi fissi o ha risparmi non indicizzati). L’importante è rimarcare il fatto che questa tassa dovrebbe essere europea e non delle singole nazioni. Questo eviterebbe possibili spostamenti di capitale da un paese all’altro, a seconda della convenienza fiscale dettata dai differenziali di aliquota.