I costi delle fonti rinnovabili elettriche corrono da decenni verso il basso, tanto che si parla di raggiunta “parità di mercato”, ovvero di competitività con le fonti tradizionali di generazione a gas o carbone. Ma come si integrano tecnologie distribuite a costo marginale basso o nullo, che trasformano fonti primarie intermittenti di energia inesauribili e gratuite, come il solare e l’eolico, in un mercato pensato per unità produttive centralizzate alimentate da combustibili? Non ci stiamo riuscendo, almeno non nei termini e nei modi auspicati.

La decarbonizzazione del sistema elettrico per raggiungere i target dell’Ue richiederebbe una revisione dell’attuale disegno di mercato, il contenimento della domanda elettrica e un ulteriore abbassamento dei costi di investimento in tecnologie verdi che va al di là delle attese.

Questi sono i risultati principali di una collaborazione tra il dipartimento di Economia e management dell’Università di Pisa e Althesys strategic consultants, che ha portato recentemente a una pubblicazione sulla rivista Renewable and sustainable energy reviews dal titolo Assessing the renewableenergy policy paradox: A scenario analysis for the Italianelectricity market.

Il ministro Cingolani (Mite) in una recente audizione al Senato, ha parlato di revisione dell’obiettivo rinnovabili elettriche (Fer-e) al 72% nel 2030, innalzando l’asticella di ben 17 punti percentuali rispetto a quanto previsto dal Piano nazionale integrato energia e clima (Pniec). L’obiettivo non è ancora stato formalizzato, tanto più che l’Ue tutta è in attesa dei nuovi target voluti dalla presidente Von derLeyen, previsti per giugno 2021 (Green deal europeo). Ma se il 55% di consumi da Fer-e appariva sfidante (37% nel 2020, 35% la media degli ultimi anni), la nuova percentuale di cui si è iniziato a discutere fa pensare che il problema sollevato nel nostro articolo sia stato sottovalutato.

La ricerca si focalizza, infatti, sulla possibilità che la combinazione di mercati elettrici liberalizzati (come quelli europei) con i bassi costi variabili delle rinnovabili riduca i prezzi di vendita e la redditività degli investimenti in solare e eolico, rendendo gli incentivi meno efficaci e più costosi. Nei mercati liberalizzati i produttori partecipano ad aste orarie dichiarando quanto e a quale prezzo vogliono fornire elettricità al sistema. Le quantità offerte sono sommate, in ordine crescente di prezzo, finché l’offerta totale è uguale alla domanda di mercato. Il prezzo di mercato è determinato come il prezzo di offerta dell’ultimo produttore necessario per coprire tutta la domanda.

In contrasto con la generazione tradizionale di fonti termoelettriche o anche quella idroelettrica, impianti eolici e solari non scelgono a quali ore produrre e devono sempre vendere al sistema tutta la loro produzione, indipendentemente della domanda. Dunque, un aumento della capacità installata solare ed eolica, entrambi a bassi costi operativi, tende ad abbassare i prezzi di mercato nelle ore in cui queste fonti rinnovabili producono e, conseguentemente, anche i profitti di questi impianti che non controllano le loro ore di funzionamento.

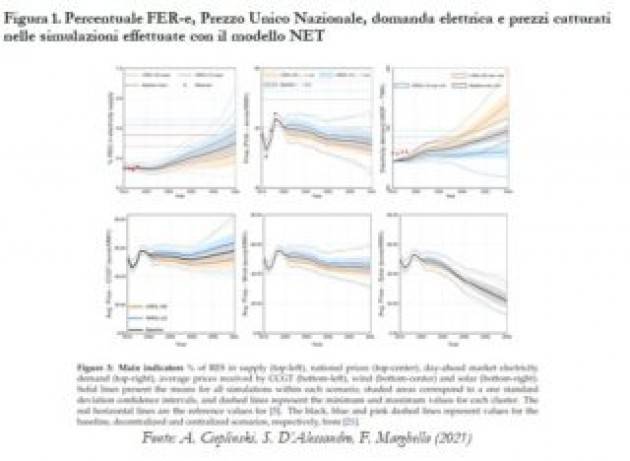

Per analizzare la portata di questo problema per il raggiungimento degli obiettivi nazionali di decarbonizzazione del sistema elettrico, abbiamo sviluppato un nuovo modello, Net (New electricity trends). Le 1000 simulazioni realizzate evidenziano una relazione inversa tra la penetrazione delle Fer-e e la domanda elettrica, nonché una tendenza negativa di lungo termine dei prezzi, che si spiega soprattutto per la riduzione dei prezzi orari durante nelle ore di picco della produzione di energia solare. Anche con i sussidi previsti, la riduzione dei costi di investimento e l’aumento dei prezzi dei combustibili e della CO2, le simulazioni con una forte ascesa della domanda elettrica non sono in grado di raggiungere quote di produzione da rinnovabili elettriche sufficientemente alte rispetto agli obiettivi (55% al 2030, come da Pniec).

I risultati confermano, quindi, il cosiddetto “paradosso delle politiche per le fonti rinnovabili”: con il funzionamento del mercato esistente, la penetrazione delle rinnovabili al 100% non può essere raggiunta perché gli investitori in generazione rinnovabile non otterrebbero un ritorno positivo senza le tecnologie convenzionali indispensabili per mantenere sufficientemente alto il prezzo dell’elettricità (Blazquez et al., 2018). Gli incentivi messi in campo finora risultano anche nelle nostre simulazioni sostanzialmente inefficaci.

Le proiezioni di prezzo offerte dal modello Net (vedi figura) sono in contrasto con quelle, in aumento, delle proiezioni ufficiali per l’Italia. Nell’aggiornamento 2021 degli scenari congiunti di Snam-Terna, i due gestori di rete elettrica e gas, il Prezzo unico nazionale (Pun) risulterebbe ancora in crescita al 2030 e al 2040, nonostante una quota di copertura della domanda da rinnovabili elettriche pari, rispettivamente, al 55% e al 62% (Snam-Terna, 2021). Questa divergenza dimostra l’importanza di impiegare tecniche differenti per valutare l’affidabilità degli scenari evolutivi dei mercati elettrici.

Ulteriori sviluppi della ricerca riguarderanno l’impatto delle diverse tecnologie di accumulo di energia elettrica sul mercato. Si tratta di un tema fondamentale per capire quali saranno i costi del kWh nel futuro sistema elettrico italiano, che, a differenza di altri paesi europei con minore irraggiamento e maggiore ventosità, punta fortemente sul fotovoltaico per la propria decarbonizzazione.

Dato il profilo orario e stagionale di generazione degli impianti solari, il fabbisogno di stoccaggio e la gestione della domanda saranno particolarmente importanti nel nostro paese. Per valutare e selezionare le politiche più efficaci, anche in questo contesto, è fondamentale poter disporre di modelli integrati che siano in grado di catturare gli effetti di retroazione che legano tra loro variabili energetiche, ambientali, economico e sociali.

Blazquez, J., Fuentes-Bracamontes, R., Bollino, C. A., & Nezamuddin, N. (2018). The renewable energy policy Paradox. Renewable and Sustainable Energy Reviews, 82, 1-5. https://www.sciencedirect.com/science/article/pii/S1364032117312546

Cieplinski, A., D’Alessandro, S., &Marghella, F. (2021). Assessing the renewable energy policy paradox: A scenario analysis for the Italian electricity market. Renewable and Sustainable Energy Reviews, 142, 110838. https://www.sciencedirect.com/science/article/abs/pii/S1364032121001325

Snam-Terna, Scenario National Trend Italia 2021. Disponibile all’indirizzo: https://www.terna.it/it/sistema-elettrico/rete/piano-sviluppo-rete/scenari